Was ist die Bescheinigung 22F?

Diese Frage stellen sich einige Onlinehändler, die noch nicht auf einem deutschen Online-Marktplatz verkauft haben. Alle anderen werden sie bereits kennen. Die “Bescheinigung über die Erfassung als Steuerpflichtiger (Unternehmer) im Sinne von § 22f Abs. 1 Satz 2 UstG” dient zum Nachweis, dass man steuerrechtlich in Deutschland registriert ist und somit in Deutschland auch Umsatzsteuer abführt.

Warum gibt es diese Bescheinigung?

Jedes Jahr gehen dem deutschen Staat Steuereinnahmen in nicht unbeträchtlicher Höhe verloren, da einige Händler keine Umsatzsteuer in Deutschland abführen. Somit hat man beschlossen, ein Gesetz zu verabschieden, dass diesem Umsatz entgegenwirken soll. Hauptzielgruppe sind in erster Linie Händler aus Ländern, die über deutsche Marktplätze verkaufen, aber keine Umsatzsteuer abführen und somit die Waren vermeintlich billiger an deutsche Kunden verkaufen können.

Damit dem deutschen Staat aber keine Einnahmen entgehen, wurden die Marktplätze in die Pflicht genommen: Sie sind verantwortlich, dass alle Händler die Umsatzsteuer korrekt abführen. sie sind somit in der Haftung. Damit der entsprechende Marktplatz nicht mehr für die Abfuhr der Umsatzsteuer verantwortlich ist, gibt es eine Bescheinigung, die der Händler dem Marktplatzbetreiber zur Verfügung stellen kann/muss. Diese Bescheinigung teilt dem Marktplatzbetreiber mit, dass der Händler steuerlich registriert ist.

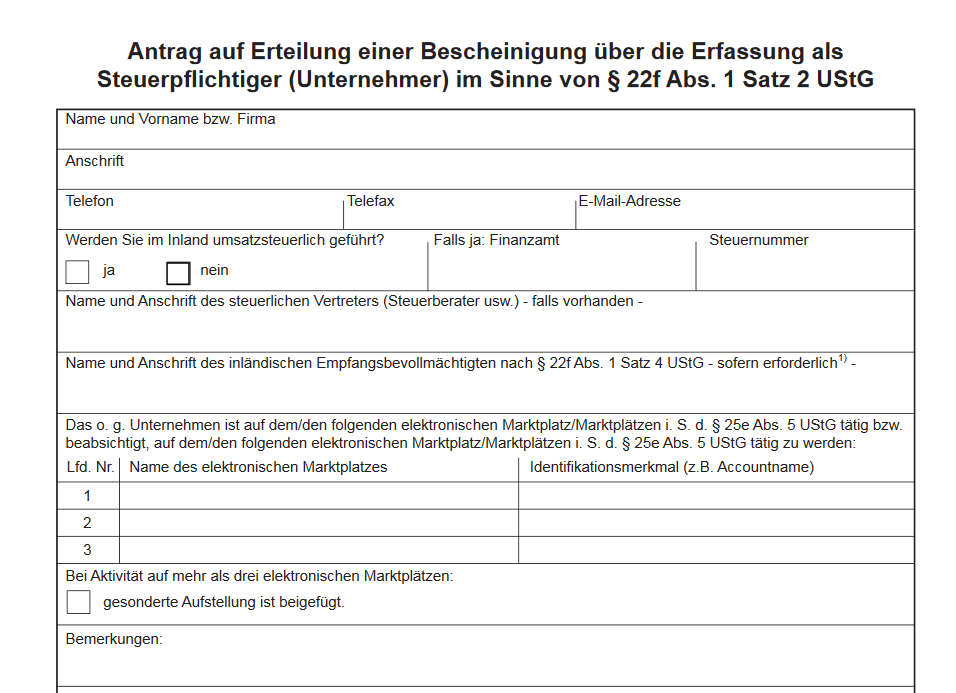

Wie beantragt man diese Bescheinigung?

Jeder Händler muss die Bescheinigung bei seinem zuständigen Finanzamt beantragen. Dies erfolgt über ein Formular, das der Händler ausfüllen muss. Darin muss unter anderen für jeden genutzten Marktplatz der Nutzername enthalten sein. Das Formular haben wir hier verlinkt.

Was passiert, wenn man die Bescheinigung nicht vorweist?

Hat man die Bescheinigung nicht beantragt bzw. übermittelt die Bescheinigung (in der Regel als Upload) nicht an den Marktplatzbetreiber, wird dieser in der Regel den Verkauf über die eigene Plattform nicht zulassen und den Händleraccount sperren bzw. kündigen.

Der Marktplatzbetreiber ist verpflichtet, bestimmte Informationen des Händlers aufzuzeichnen.

Das sind:

- Name des Unternehmens/des Unternehmers

- Anschrift des Unternehmens

- Steuernummer des Unternehmens

- Umsatzsteuer-Identifikationsnummer des Unternehmens (sofern vorhanden)

- Beginn- und Enddatum der Gültigkeitsdauer der Bescheinigung

Daneben müssen für die Umsätze des Händlers auf dem Marktplatz folgende Daten erhoben werden, die in der Regel schon zuvor vorhanden waren:

- Zeitpunkt und Höhe des Umsatzes, also alle Verkäufe müssen aufgezeichnet werden

- Ort des Beförderungs- bzw. Versandbeginns und der Bestimmungsort/-land.

Der letzte Punkt ist etwas aufwändiger und wurde oftmals von den Marktplätzen zuvor nicht aufgezeichnet.

Der Ort, von dem der Versand startet und der Ort, an dem der Versand endet, sind wichtig, um feststellen zu können, ob für diesen Umsatz eine Umsatzsteuerpflicht in Deutschland vorliegt.

(Das Formular kann am Rechner ausgefüllt werden.)

Wer benötigt nun diese Bescheinigung?

Wer nur einen eigenen Onlineshop betreibt, muss dieses Formular nicht beantragen.

Aber Händler, die auf Plattformen wie Amazon, eBay, real, Rakuten, myworld.com etc. verkaufen, benötigen eine 22f-Bescheinigung, um dem jeweiligen Marktplatzbetreiber die steuerliche Registrierung zu belegen und weiter verkaufen zu können.

Es soll damit also nachgewiesen werden, dass das Unternehmen in Deutschland bei den Finanzbehörden registriert ist und die Umsatzsteuer ordnungsgemäß abführt.

Diese Bescheinigung wird von allen Händlern gefordert, die über die Marktplätze verkaufen möchten. (Allerdings erhalten nicht alle die entsprechende Bescheinigung, denn nicht jeder muss in Deutschland steuerrechtlich veranlagt sein, um hier verkaufen zu können. Dazu später mehr.)

Beantragen Sie unbedingt die Bescheinigung mit dem oben verlinkten Formular und reichen den entsprechenden Bescheid beim Marktplatzbetreiber ein. Die Bescheinigung wird nicht automatisch erstellt.

Wohin wenden sich ausländische Händler?

Auch bzw. gerade ausländische Unternehmen müssen diese Bescheinigung nach §22f UStG beantragen und den Marktplatzbetreibern vorlegen.

Dafür gibt es für jedes Land ein entsprechendes Finanzamt, das für dieses Land zuständig ist. In einem anderen Artikel haben wir die aktuelle Liste zusammengestellt.

Wie und wann erhält man die Bescheinigung?

Es dauert etwas (ca. 4-6 Wochen), bis die Bescheinigung erteilt wird. Daher sollte man sie rechtzeitig beantragen. Sie wird per Post zugestellt.

Es erhalten nur Unternehmen eine entpsrechende Bescheinigung, die in Deutschland steuerlich registriert sind.

Die Bescheinigung ist längstens bis zum 31.12.2021

Wann erhält man keine Bescheinigung?

Man erhält die Bescheinigung nur, wenn man in Deutschland steuerlich registriert ist. Das bedeutet also, wenn man keine steuerliche Registrierung in Deutschland vorgenommen hat, erhält man die Bescheinigung nicht und muss die Registrierung gegebenenfalls nachholen.

Man benötigt keine steuerliche Registrierung als Händler aus der EU, wenn die Lieferschwelle von 100.000 € (alle Umsätze in Deutschland, egal welcher Kanal) nicht überschritten wurde. Damit erhält man auch keine Bescheinigung, sondern ein Negativbescheid. (Voraussetzung ist, dass der Versand nicht in Deutschland beginnt.)

Zum Schluss noch die Bitte:

Fragen Sie unbedingt Ihren Steuerberater, da dieser Text keine rechtliche Beratung darstellt.